【お金を借りるということ】

ローンとは貸付や融資という意味なのですが

何故か私は「借金」・・・・というイメージがあります。

すごく嫌な言葉ですよね。

本当はお金を借りずに家を建てたかったけれど

さすがに貯金だけでは難しくてローンを組むことに

しました。

【担保と保証人】

お金を借りるに当たってギリギリまで悩みました。

保証人を誰にお願いするかです。

と言ってもたった一人で家を建てる私

パートナーやその親戚などはいないので

保証人無しで借りられるところを

必死で探しました。

商品の中には保証人を必要としないものも

ありますが(フラット35とか)

保証会社との契約(更にお金がかかる)が必要になります。

そして実の母親にお願いすることに

やはり保証人という言葉は

非常に嫌なイメージがあるため

「保険」(団信)に入ること

返済期間は定年までにすること

もしものことがあった場合は全て売却して

返済するため迷惑は決してかけないことを

条件に引き受けてもらいました。

【どっちにする?】

ローンを契約するときに必ず悩むのが

「変動金利」にするか「固定金利」にするかですよね。

フラット35や

10年固定であとは変動等、様々な商品があるのですが

実際はどちらが得なのか

それは返済し終わった時の収支をみなければ

分からないと思います。

今は低金利が続いていますが

今後2020年の東京オリンピックや

大阪万博に向けて経済発展していき景気が良くなれば

金利も上昇するだろうという見方もありますし

このまま低金利時代が続くだろうという意見もあります。

経済エコノミストの意見やネットの情報をあさっていても

正解はないと思います。

それでも決断しなければいけない・・・・

そして私は変動金利を選択しました。

理由としては

固定金利より利率が低い

このまましばらくこの低金利が続いてくれたら

ラッキーだし

もし今後上昇しても更に追加で1%を超えるまでは

毎月の返済に何ら問題は無いからです。

【契約の日】

銀行の担当の方とへーベルハウスの営業担当さんが

母のいる家に集まってくださいました。

(そしてこのへーベルハウスの営業さんは

その後、連絡がなくなる)

分からないことだらけで銀行の担当者さんに

説明をしていただいたのですが

おおよその毎月の返済金額

これだけ金利が上昇すればこれだけの返済額になる

くらいしか飲み込めず

最後まで全部理解することはできませんでした。

元利均等返済や元金均等返済という言葉も

ここで初めて聞きました。

たくさんの書類に住所、氏名、押印を繰り返し

あとは本審査の結果を電話でくださるということで

契約のお手続きは終わりました。

家に帰ってぐったりしてしまいました。

母親に「保証人」になったという

不安を背負わせてしまったことを今でも

すまなく思っています。

こんなことは最初で最後にしたい

そう思ったローン契約でした。

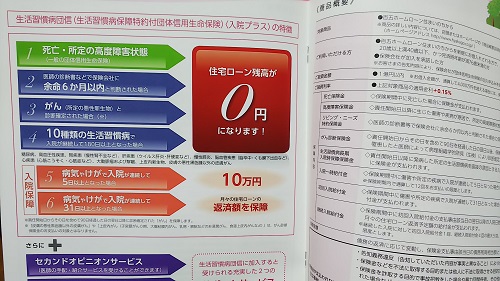

【団信について】

おまけの記事ですが

介護が必要な状態になったら

身体に障害を負ったら

後遺症が残ったら

がんと診断されたら

など色々な商品があります。

残念なことに保険というものは全て保険会社に

有利な条件になっています。

要介護認定(介護が必要になったとき)や 高度後遺症(身体障害者手帳を申請するくらい)

これらは介護度や身体障害の等級のしくみがわかれば

重度=働けない状況になる

裏をかえせば軽度後遺症レベルでは保証もおりないし

働けなくなるくらい重症にならないと限り住宅ローンから

逃れられないことが分かりますね。

がんの診断についても責任開始日から90日以降の日に

診断された「がん」ですし

除外される「がん」も多数あります。

(皮膚の悪性黒色腫以外の皮膚がんや上皮内がんは

保険金お支払いの対象にならないことがほとんどです)

脳卒中なども所定の状態が60日以上続いた時や

治療を目的とした手術をした場合など

条件が異なることがあります。

また住宅ローンの金利に上乗せになるので

注意が必要です。