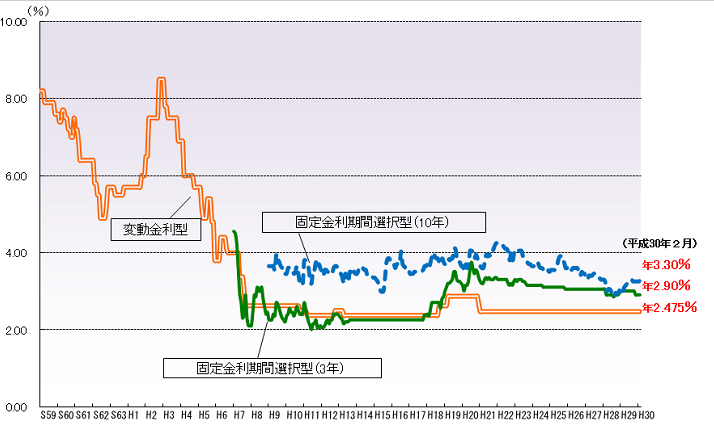

住宅ローンの選び方

固定金利か、変動金利か。

悩みました。当然です。どっちが得か、ローンを払い終わってみないと分からない事を今決めないといけないので。

いろんなハウスメーカーの営業に、今自身が組むとしたらどっちか聞きまくりました。みんな言うことが違います。ますます悩みました。

餅は餅屋

銀行マンの組むローンが正解だろ!ってことで銀行マンにも聞いてみました。

銀行マンでも、固定金利と変動金利で割れるようです。

銀行マンでも、固定金利と変動金利で割れるようです。

大方の見方は今後10年は今の低金利が継続する。そのあとは分からないということ。

ただ、出来る人の多くは変動と固定のミックスで組んで、今後の金利動向により、どちらかを優先的に繰り上げ返済していく計画にしているようです。つまり、変動か固定のどちらが良いかの判断を先延ばしにする作戦ですね。

保険でもそうですが、頭の良い人ほど後々の選択肢が広まる組み方をしますね。

色々聞いて選択したのは変動金利

私は頭が良いわけでもなく、色んな選択肢があっても上手く使える自信がなく、直球勝負!ってことで選んだのは、変動金利です。

決め手は変動は短プラと連動するから〜とか、企業向けの貸し出しを上げると日本の景気が〜とか、難しい予想ではなく、勘です笑

決め手は変動は短プラと連動するから〜とか、企業向けの貸し出しを上げると日本の景気が〜とか、難しい予想ではなく、勘です笑

ただ根拠のない勘ではなく、一応固定金利と、今後変動金利が上がったケースをスタディーして、多少金利が上がっても変動金利が有利と考えたからです。

ただリスクヘッジとして、繰り上げ返済をガンガンしていく予定です。

今後の具体的計画は

具体的な計画としては10年間住宅ローン控除で年末の残高の最大1%還付があるので、10年間は繰り上げ返済をせず、10年目に1000万繰り上げ返済をします。さらに15年目に500万繰り上げ返済、20年目で残り300万弱の残額を繰り上げ返済して20年、50歳でローンを終わらせる計画です。

この20年間の間に、外回りではアルミ製の庇の再塗装、住宅設備ではエコキュートやIHクッキングヒーター、バス、トイレなどに何らかの不具合が出てくると思われるので、メンテナンスが必要です。

このメンテナンス費用はまだ見えないところですが、長期優良住宅申請書の内容に年間16万修繕積立をすることと記載がありますので、これを根拠とすると20年で320万。これに繰り上げ返済額1800万を織り込むと、TOTAL2820万、年間141万の積立が必要です。

我が家の仕様はタイル外壁にステンレス折板屋根なのでこれで済みますが、サイディングやスレートなどの家は再塗装にもっと高額な修繕費が必要になると思います。

この他には車の買い替えや家具家電の買い替え、子供の教育費が加算されますので、我が家の場合は子供が大学等に進学する15年目から20年目が正念場になりそうです。

このように、家は私たちのライフプランに大きく関わってきます。初期コストを抑えることも重要ですが、維持費を含めたTOTALライフコストをよく吟味する必要があります。

子供2人の学費が分からない、少子高齢化という大きな負債を持つ日本経済の中でローンを組むということは大きなリスクであることは認識しています。

しかし、背負ってしまった住宅ローン。1回きりの人生、あまりケチケチせずプライベートを充実させつつ抑えるところを抑え、メリハリつけて前向きにやっていきたいと思います。