家を買うことになったら、住宅ローンは誰もが通る道です。

「住宅金融支援機構「住宅取得に係る消費実態調査(2014 年度)」によると、実際に住宅取得者の約7割が住宅ローンを利用していることがわかります。

さらにその返済期間はイエヒトマガジンの【実態調査】家を買うときの「頭金」と「ローンの返済期間」はどれくらい?によると、31年以上35年以内が41%と一番多いという結果が出ていました。

つまり、家を買う人の7割が住宅ローンを利用し、30年以上ローンを返済する方が多いということ。

みなさんは30年以上という返済期間を長いと思いますか?短いと思いますか?

多くの方は将来のことは現段階ではわからないし、見通しも立てられない。

後々返済に困らない住宅ローンを組むためには、いくら借りるのがベストか知りたいですよね。

2015年度民間住宅ローン利用者の実態調査 – 住宅金融支援機構によると、住宅取得に踏み切れない理由は、「将来の収入や生活に不安があるから」が39.6%と一番多く、その割合も増加しているそうです。

なかなか住宅購入に踏み切れない「資金面」の問題を解決するには、「住宅ローン」の適正な借入金額を把握することから始めてみましょう。

実は住宅ローンには借りることができる額、返すことができる額の2つがあり、両方を把握した上で「返すことができる額」で住宅ローンを借りることがベストなのだそうです。

さっそく借りることができる額とは何かについて説明します。

「借ることができる額」とは自分が借りることが可能な最大の金額

借りることができる額とは、銀行が借りる人の「返済能力」から算出する借入可能額のことを指します。

返済能力の指標は、年収・返済比率・返済年数・金利をもとに計算されます。

返済能力とは債務償還年数とも呼ばれるもので、計算式に当てはめて計算します。

この計算は非常に面倒なので金融機関の専門家におまかせして、私たちは「金利」「返済比率」という言葉だけをチェックしていきましょう。

この2つは住宅ローンを借りる時にとても大切になる用語なのです。

金利とはどんなものなのか

「ゼロ金利政策」で今は1%前後の低金利の住宅ローンがたくさん登場していますが、そもそも金利とは何のことでしょうか。

金利とはお金を借りたときに、その対価として払う利息のこと。

利息とは借りている額に対して、支払う利息の割合のことです。

住宅ローンの金利タイプは大きく「変動金利型」「固定金利選択型」「全期間固定金利型」の3つに分けられます。

価格コムローンのこちらのページの解説によると以下のとおりです。

■変動金利

半年ごとにその時点での金利に見直されます。ただし、返済額は5年ごとに見直されます。

※一部の金融機関には、金利見直しの度に返済額を見直すものもあります。

■固定金利選択型

当初の固定期間(特約期間)は3年、5年、10年など、選ぶことがで き、その期間は金利は変わりません。当初の固定期間が終了する と、その後、変動金利型にするか、固定期間選択型にするかを選ぶことができます。金利は、その時点での金利に見直され、返済額も見 直されます。■全期間固定金利型

借入れから返済が終了するまで、ずっと金利は変わりません。返済 額もずっと一定です。

このように、金利は住宅ローンの商品内容によって違いがあります。

しかし住宅ローンを借りる前の今は、金利には3種類のパターンがあるのだということだけ知っておけば大丈夫です。

返済比率とは何のこと?

次は返済比率についての説明です。

返済比率については、金融経済用語集の解説には以下のように書いてありました。

返済比率は、「返済負担率」とも呼ばれ、年収に対する年間返済額(元金+利息)の割合のことをいいます。

これは、住宅ローンなどを借りる際の収入基準の一つで、金融機関等では借入条件(融資条件)として、返済比率の上限を設定しており、通常は最大35~40%以内となっています。

返済比率は銀行や年収ごとに設定が異なるので、どこでも均一ではありません。

川口さんによると、この返済比率を重視したローンを考えてほしいとのこと。

住宅ローンを借りようしている銀行の定めた返済比率以上の額を借りることはできないという、目安でもあります。

転職が多い、カードの利用状況が良くないなど信用情報が低い場合には、借入可能額がこれより下回ることもあるので、あくまで目安の数字として知っておきましょう。

そもそも自分がいくら借りることができるかかわからないと、家の予算も、返済のイメージもつかないですよね。

ここからは、金融機関が貸してくれるローンの金額はどのくらいかを明らかにしてみます。

電卓で簡単に計算できるものなので、よかったら一緒にやってみましょう。

借りることができる金額はどのくらい?

お手元に電卓がありますか?

ない方はやり方を見て、あとからチャレンジしてみてください。

この電卓で計算するのは、イー・ローン「返済負担率」から金融機関が貸してくれる金額を知ろう」で紹介されていた、以下の計算式を以下のようにまとめてみました。

■金融機関が貸してくれるお金の計算方法

金融機関が貸してくれるローン金額 = (税込年収 × 返済比率 -他のローンの年間返済額)÷ 12 ÷(A)× 100万円

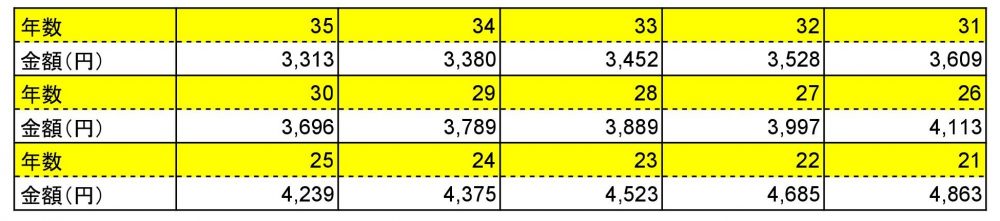

(A)に入る金額 100万円あたりの毎月返済額

年数は「最終返済時の年齢-現在の年齢」と35年の短い方を選択

(A)は、現在(2016年11月現在)のフラット35の金利が2%以下になっているので、ここでは2%で計算してみます。

100万円を2%で借りた場合の毎月返済額一覧はこちらを使ってください。

試算結果は住宅ローン 返済額シミュレーションで、100万円を年利2%で返した場合の毎月返済額を試算した結果です。

返済比率ですが、フラット35によると、「年収400万円未満の場合は返済比率が30%、400万円以上の場合は35%」となっているので、この基準を使って計算します。

例えば、税込み年収400万(返済比率30%)で35年返済、他のローンの返済がない方の場合は、以下の式となります。

(400万×30% -0)÷ 12 ÷3313× 100万=約3000万

シンプルな計算式なので、算出しやすいと思います。

年収400万の方が35年ローンを組んだ場合は、借入金額は約3000万円になるということがわかりますね。

返済年数を短くすると、借入額は減っていくので試算してみると価格帯がつかめます。

ちなみに返済年数を30年にすると約2700万円になりました。

しかし借りることができる満額を借りた場合、毎月の返済額はどうなるのか気になりませんか?

ここからは毎月の返済額を計算していきましょう。

こちらも電卓で計算可能です。

「返すことができる額」とは毎月無理のない支払いができる金額

返すことができる額とは、家計から算出した借入可能額のこと。

「月々は○万円なら返済できる」という、その人の感覚値をもとに計算されるものです。

この計算式は毎月の返済がどのくらいかに焦点を当てるので、苦しくならない住宅ローンの指標になります。

次の計算式はノムコム「無理のない返済額を選ぼう」の式を使うことにします。

その計算式は、以下のとおりです。

(<手取り>収入ー住宅費以外の支出ー年間維持費ー貯蓄)÷12ヶ月=毎月の返済額

例えば、税込み年収が400万円の場合、デジットさんの手取り計算で算出すると手取り335万円で、住宅以外の支出(食費、光熱費など)を年間約180万(毎月15万円)とし、メンテナンス費や固定資産税などの年間維持費を30万(メンテナンス費 月1.6万円として年間19.2万なので約20万、固定資産税 年間約10万円)、貯蓄を50万としてみましょう。(すべて年額)

(335万-180万-30万-50万)÷12ヶ月=6.2万円

6.2万円が月額返済可能と算出されました。

だいたい家賃くらいの返済額だと思い、安心した方も多いのではないでしょうか。

返済額が毎月6.2万円の場合、いくら借りることができるかフラット35のシュミレーション「毎月の返済額から借入可能金額を計算」を使って計算してみました。

金利は2%で返済期間35年で計算すると、約1800万円でした。

銀行から融資してもらえる額が約3000万円でしたが、無理のない返済額で借りた場合は約1800万円とかなり開きがありますね。

この数字を見ると、融資される最大の金額を借りてしまうと返済が苦しそうなイメージがわきませんか?

これが安全な家計のラインかもしれませんが、この借入額は厳しいですね。

またこの数字は直近の年収で計算しているので、未来にはその年収が減る可能性があるというリスクは入れていません。

将来収入が減るとこの金額でも多すぎる、ということも想定しておきたいところです。

次は、そのリスクも踏まえた上でいくらなら無理なく返すことができるかを計算していきましょう。

返済比率は25%~30%を下回ることが理想

返済が苦しくない住宅ローンを組むには、「返済比率」25%~30%を下回ることが理想とされています。

もちろん返済比率が小さいほど家計はラクになりますが、その分借りることができる金額が少なくなってしまいます。

ちなみに返済比率の考え方は銀行によって違い、クラッソーネ内の「返済比率30%以内で組めば、返済に困らない!元・銀行員が教える、絶対に怖くない住宅ローンの組み方」の、勤めていた銀行では30%以内を尺度にしていたそうです。

この返済比率が、「無理なく払える金額」を決める大事なポイントとなります。

計算方法はとても簡単ですので、電卓で計算してみませんか?

■返済比率計算式

返済比率(%)=1年間の元利金等返済額÷税込み年収×100

例として先程算出した毎月の返済額は、返済比率はどのくらいなのでしょう。

税込み年収400万円の方が6.2万円を毎月支払う場合の返済比率を、計算してみます。

(6.2万円×12ヶ月)÷400万円×100=18.6%

18.6% なので、返済比率は25%以内となりました。

もう少し返済額を増やしたらどうなるのでしょうか。

仮に7万の場合21%、7.5万の場合22.5%、8万円の場合24%、8.5万円の場合25.5%、9万円の場合27%という結果です。

もし返済比率を25%以内と決めるなら、毎月8万円以内の返済額が無理なく返せる金額だということになります。

返済比率を小さくすればするほど、借入額は少なくなりますが家計に負担がかからない金額になります。

しかし、あまり小さくすると借入額が少なくなるので、バランスが大切です。

しかしどうしても年収が少なかったり、家の予算をあげたくて返済比率が25%~30%を超えて契約する場合、どんなリスクがあるかも知っておきたいですよね。

ここからは高い返済比率で住宅ローンを組んでしまうリスクについてお伝えします。

返済比率25%以上で契約しまうリスクとは

一生に一度の大きな買い物だし、できれば妥協はしたくないですよね。

だからといって、「年収が上がるはずだ」という見込みだけで返済比率35-~40%のローンを組んでしまうのは危険です。

この先、経済情勢によって給与が上がらない、業績が悪化しボーナスがカットされることも十分にありえます。

また、日々の家計がギリギリになると、マイホームを購入したことを後悔する可能性が大きいです。

家計が圧迫されると、いつもは気軽に買えたものが買えなくなるなど、生活にゆとりがなくなってしまいます。

毎日の生活がつまらなくなり、「こんなはずではなかった」とせっかくのマイホームを恨みたくなってしまうかもしれません。

クラッソーネで連載している元・銀行員のカネ美さんも、「背伸びしたローン」はあとから家計を圧迫し、最悪ローンが返せなくなることがあると話しています。

家計を圧迫するのは住宅ローン返済だけでなく、家を購入してからの修繕費や税金など必ず必要になるお金もあるのです。

このお金も払えないことになったら、どうなるのでしょうか・・・。

ここからは、住宅ローン以外で家を買ってからかかる4つのお金についてご説明いたします。

知っておきたい、家を買った後かかる4つのお金

家は生き物と同じでケアが必要です。

時間とともに傷みがでたり、劣化していくので修繕が必要なんです。

そして固定資産税などの税金も毎年かかり、住宅ローン以外でも支払いがコンスタントに続いていくのです。

ここでは家を買ったら必要になるお金はどんなものがあるのでしょうか。

家を買った後にかかる費用をどうするかを しっかり考えておきたいですね。

1.メンテナンス費

まずは家のメンテナンス費です。

建てたばかりだし修繕なんてまだまだ先だと思っているかもしれませんが、その目安を見て驚くかもしれません。

例えばSUUMOジャーナルの一戸建てにも「修繕積立金」が必要な時代がやってきたによると、家の修繕には以下のような金額がかかってきます。

・10年以内・・・お風呂などのパッキン交換、壁紙の目地の修復 約7万

・10~20年後・・・外壁塗装、シーリング打ち直し、外壁防水打ち直し、屋根修繕、トイレ便座とり換え、照明の電球、エアコンの交換など約190万

・20~30年後・・・クロス貼り替え、バルコニー防水打ち直し、洗面所床貼り替え 給湯器交換など 約147万

10年以内でも劣化が進む部分があり、特に10年以上後の外壁塗装などの費用の金額が200万円ほどかかることには、驚きますね。

仮に10年~20年後の外壁塗装などの費用を、その場でポンと支払うには金額が大きすぎます。

毎月コツコツ用意する場合、月1.6万円くらい積み立てれば、10年後には約200万円用意できる計算です。

住宅ローンを返し家計がギリギリだと、修繕費まで積み立てる余裕が生まれるでしょうか。

2.生命保険

そして2つ目は生命保険です。

住宅ローンを組む時に、ほとんどの金融機関で「団体信用生命保険」の加入が義務付けられています。

これは契約者が死亡または所定の高度障害状態になった時、その保険金で住宅ローンを返済するための生命保険のこと。

オールアバウト住宅ローンのコスト!保証料と団信保険料によると、以下の保険料が出ていました。

フラット35の団信保険料を載せておきます。

1.100万円を35年、金利1.54%、元利均等返済で借りた場合 69,500円(1年目3,600円)

2.100万円を20年、金利1.31%、元利均等返済で借りた場合 38,000円(1年目3,600円)

その他、病気になった時、別途毎月の給与を保証してくれるタイプの保険に入る場合は、別の保険も検討しなければなりません。

3.損害保険

そして家を購入したら、火災や地震などの天災のリスクも考えなければなりません。

自然のことなので、誰も先のことは読めないのでほとんどの人が保険に入って万が一に備えます。

代表的なものは火災保険、地震保険、家財保険です。

商品により、値段などは違いますが、HOMESの火災保険、家財保険、地震保険…住宅に関わる保険にはどんなものがある?によると、火災保険と家財保険セットで約2.9万円(年額)、地震保険が年額2.5万円(年額)と、約5.5万円かかるとのこと。

毎月払いもできますが、年払いの場合は地震保険料控除が適用されるのでお得です。

この場合、年末調整・確定申告の時期には申告をお忘れなく。

4.固定資産税

そして最後に税金です。

家を買うとかかる税金「固定資産税」は、土地や建物にかかる税金のことで、基本的に土地の名義者が払うことになります。

土地も家も持っている場合は両方の税金を払いますが、いくら支払うかその方の条件によるので、一概には言えません。

しかし、経営ハッカーの固定資産税っていくらかかるの?計算方法を徹底解説|計算例3選つきでは、固定資産税の資産が掲載されていますので、参考にしてみてください。

この記事を読み、だいたい年間10万くらいを心づもりしておくと良さそうだと考えました。

修繕費、生命保険、損害保険、固定資産税とかかるお金はたくさんあります。

ザックリと試算し毎月どのくらい積み立てておくと安心か、算出しました。

修繕費で1.6万円。

生命、地震保険料合わせて約2万、

固定資産税が年額10万として毎月1万、

合計4.6万円を積み立てておくと安心という試算ができました。

こうして試算してみると、家計ギリギリで住宅ローンを組むと、いかに大変なことになるというのがわかりますね。

ではここからは、家計がギリギリで、圧迫してしまうリスクを3つご紹介していきます。

こんなに怖い!家計を圧迫するリスク3つ

無理して住宅ローンを借りてしまうと、支払いに追われ日々の生活に余裕がなくなります。

すると貯金ができなくなり、外食や遊興費を切り詰めはじめると、家があっても豊かとはいいがたくなるかもしれません。

ここでは住宅ローンが家計を圧迫する、怖いリスクを2つお伝えします。

1・修繕費が払えなくなる

家は住んでいる間にどんどん傷んできます。

10年目で約200万円の修繕費が仮に払えなかったらどうなるでしょうか。

10年目の修繕は外壁のコーキングの交換や外壁塗装、屋根の修繕などがあります。

外壁の防水工事をそのままにすると雨水が浸水し壁にカビができ、雨漏りが始まり、家の柱が腐る可能性も。

手がつけられない状況になってからの工事は、さらに工事費用があがって家計を苦しめることになります。

2・教育費、老後資金の貯金ができなくなる

家計に余裕がなくなると、貯金に回せなくなってきます。

すると、これから重要になってくる教育費と老後資金はどうなるのでしょうか。

まずは教育費ですが、ベネッセ教育情報サイトの「【保存版】子育てにかかる費用のすべてを解説します」によると、生まれてから22年間で1620万円のお金が必要になるのだそうです。

そしてクレジットカードの読み物の「結局、老後資金っていくら必要なの?なぜ3000万円必要なのかの根拠から専門家の意見まで、老後のお金についての現実をまとめてみました。」によると、老後資金は3000万円と言われている内容の根拠などがまとめられています。

教育資金の積立も考えると、将来のための貯金額は増やしておかなければなりません。

将来が近づくにつれ、お金がない・・・と毎日ため息をこぼすハメになるかもしれません。

3.家を売らなければならなくなる

最悪住宅ローンも払えなくなった場合は、家を手放すことを考えなければならなくなります。

HOMESの「住宅ローンが支払えなくなったらどうなるのか?正しておきたい5つの勘違い!」によると、払えなくなってしまった場合、まずは金融機関から返済を求められ、それでもできない場合は家の売却が勧められるようになるそうです。

そして半年以上の滞納で、競売にかけられるそうです。

家もすぐに売れるわけではないですし、例えば3000万で買った家も、当時の価格で売れることはまずありません。

仮に1500万の査定となれば残りのローンは返済する義務があるのです。

すると何も残らない大きなお金を支払って、家もなくなるのは絶対に嫌ですよね。

こんな恐ろしいことにならないためには、「家計を圧迫しない」住宅ローンを選択することです。

無茶なローンを組むのは、危険です。

まとめ

住宅ローンは借りることができるお金と、返せるお金の2種類があり、その金額は同じではありません。

より重要な指標は「毎月無理なく返せるか」どうかです。

そこで必要なお金を想定し、無理なく返すことができる金額を設定するようにしましょう。

その基準がです。

無茶なローンは本当に恐ろしいものです。

まずは借りることができる額を知り、実際に自分が返すことができる額を把握しましょう。

今組もうとしている住宅ローンに無理がないかを知る方法は、以下の3つです。

- 住宅ローンは返済比率25~30%以内に抑える

- 買ってから必要になるお金(修繕、税金、保険)、教育、老後はいくら貯めるか将来必要なお金を書き出す

- 計算式を使って、無理なく返せる金額をシュミレーションする

その計算式はこちらです。

■銀行が貸してくれる金額

金融機関が貸してくれるローン金額 = (税込年収 × 返済比率-他のローンの年間返済額)÷ 12 ÷(A)× 100万円

(A)に入る金額 100万円あたりの毎月返済額

年数は「最終返済時の年齢-現在の年齢」と35年の短い方を選択

・無理なく返すことができる金額の計算

収入-住宅費以外の支出-年間維持費-貯蓄÷12ヶ月

・返済比率の計算

返済比率(%)=一年間の元利金等返済額÷税込み年収×100

すべて電卓で計算できるほどシンプルな式なので、ぜひ実際に計算してみてください。

借りることができる額、返すことができる額の違いや、将来にかかるお金は何が必要なのかおおまかなプランがつかめるはずです。