現金で買える方には必要ないですが^^;

やはり住宅を買うのにおいて

ローンは避けれません。

我が家は住宅ローンはフラット35を選びました。

フラット35Sに対応してるので最初の10年は

さらに0.3%下がります。

※今は35S優遇は0.25%ですが

その代わりまだ子育て支援の0.25%がまだ無かったです。

~今は超低金利~

レオハウスとの契約時(平成28年7月)の時点で

フラットの金利が1%前後でした。

35S優遇で10年間は0.7%前後です。

10年は住宅ローン控除で1%税金が戻ってくるので

最初の10年間は金利負担どころか

戻ってくるお金のが多いという素晴らしい状態です。

(1%フルに戻ってくるほど税金納めてるか微妙ですけど)

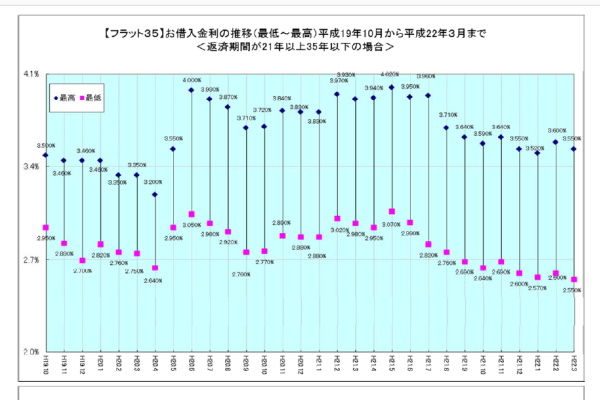

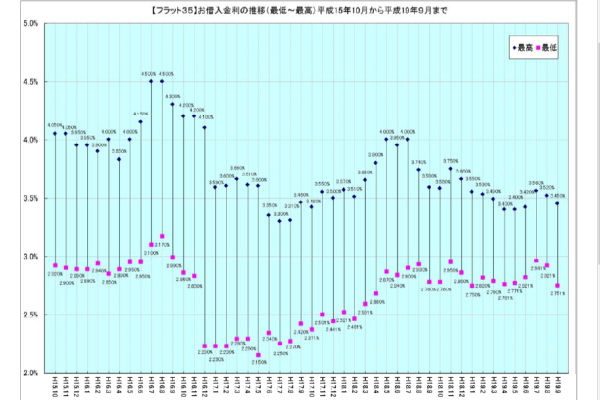

~35年固定金利か変動金利か~

8年前には最高4%

13年前には最高4.5%

バブル期の1990年には

住宅金融公庫の固定で5.5%

銀行の変動金利は何と8%でした

1%の今は物凄く金利が低いのですが

8年前に4%だった訳なので

8年後に4%になってもおかしくないかなと思ったので

35年固定金利にしました。

ちなみに借入金が2,000万円の場合

金利が1%と4%だとこれだけ差が出ます

営業さんと銀行の方に聞きましたが

今はフラット35で申し込む人がかなり多いとの事です。

もちろん変動や10年固定で申し込む人もいるそうです。

そういう人は10年以内に繰上げする

予定の人が多いそうです。

羨ましいですが

我が家は10年以内に完済は無理そうです^^;

フラット35をどこから申し込みするかですが

普段使っている銀行(地元の地銀)だと

フラット35を扱っていますが手数料が高いので

事前審査も行ったアルヒさんで借りる事にしました。

ネット銀行で手数料がもっと安い所もありますが

アルヒは本審査でも3日で結果が出るのと

(事前審査は何と1日)

店舗があるので色々相談出来ます。

~借りれるお金って案外少ない~

事前審査で特に減額とも言われてないですし

建物の金額もたいして変わっていないし

土地代が安く買えたので問題はないと思い

深く考えずにアルヒさんに行きました。

住宅ローンで借りれるお金は

建物工事費と土地代のみなので

別途工事費、諸経費などは借りれません。

土地が格安で買えたおかげで

予算に余裕が出たと「勘違い」してましたが

最初の予定が3,000万円でしたが

前回の記事で書きましたが

土地代が相場より300万円ほど安く買えましたので

今の段階での予定総額が2,750万円位です。

その内、土地代と建物工事費は2,350万円になります。

(残り400万円が諸経費や別途工事費です)

通常フラット35は、この2,350万円の

9割融資なので2,115万円まで借りれます。

用意している現金が500万なのですが

今の段階だと635万円必要なので

何と135万円不足です!

土地代が下がった分融資額も下がるので

全然余裕がありません・・・

まだまだオプション費など総額でいくらかかるか

分からない状態でしたし

エアコンなどの家電品、家具類もかかるので

「足りるかなぁ・・・」と不安です。

~お金が足りない場合どうするか~

選択肢は3つで

①定期とか積立解約とかとにかくお金を持ってくる

余裕があればベストな方法ですが

我が家の貯金額で

家建てた後に何かあったら困るので

現状500万以上出すのはキツイです。

②支払総額を安くする

オプション費など、今の段階で

建物本体と土地代以外の金額を下げればいいのですが

これもどこまで下げれるか「この段階」では微妙です。

③9割融資じゃなくて10割借りる

我が家は③の10割借りるを選択しました。

~フラット35の10割融資は割損~

フラット35は9割融資だけではなく

10割融資も一応あるのですが

10割にすると金利が約0.4%位高くなります。

10割にして235万円多く借りると

利息が231万も増えてしまいます^^;

~アルヒフラットαで残り1割を借りる~

アルヒにはフラットαという

残り1割を別で融資してくれるローンがあります。

(住信SBIや楽天銀行でもやっています)

フラットαの金利は高いのですが

(私の時は2.55%で半年毎の変動金利)

235万円の2.55%の総利息は120万円ですので

フラットの10割融資の利息231万円に比べるとお得です。

またオプション費用や家具、家電類の予算が

余ったり、支払いに余裕が出来た時に

金利の高いフラットαのみ

繰上出来るのでお得になります。

10割り分の2,350万借りれば

必要な現金は400万円なので

余裕が出来ます。

なのでフラットαも申込しました。

事前審査通ってるから問題ないですよと言いますが

この審査結果が出る3日間は緊張しましたが

審査は通りましたのでお金の面は全てクリアしました。

~住宅ローンはすぐに借りれません~

住宅ローンで借りたお金を

実際に借りれるのは

住宅が完成してからです。

どこのハウスメーカーも支払は完成前にも行います。

ほとんどのハウスメーカーが(レオハウスも)

着工金、中間金、引渡し時で3分の1づつ支払います。

土地代も当然住宅工事の着工前に支払って

自分の土地にしないといけません

。

~つなぎ融資で借りる~

本審査が通ってるので

家が完成したらお金を借りれるという

「返すあてがある人」なので

「つなぎ融資」でお金を借りれます。

住宅ローン前にお金を借りれて

住宅ローンのお金が振り込まれたら

そこから利息を差し引いて支払います。

今回住宅ローンを借りる

アルヒにもつなぎ融資はあるのですが

アルヒの担当者さんもレオハウスの営業さんも

言ってましたが

・レオハウスはつなぎ融資をやっています。

しかも金利が銀行より安いです。

アルヒの方も

「レオハウスの場合はレオハウスから借りた方がいいです」

と勧める位に利息が違います。

~レオハウスは色々手広いです~

レオハウスはナックライフパートナーズという

つなぎ融資専門の子会社があって

他の銀行などよりも手数料が物凄く安いです。

しかもレオハウスで署名と捺印するだけですから

設備や間取りの打ち合せ時に

「ついでに」申込可能です。

お金の面はこれでクリア出来たので

家作りで「一番楽しい」設備や壁紙などを選ぶ作業に入ります。