今回は前回の投稿でもお話したように資金決済の流れについてご紹介します(^O^)

アイキャッチに画像をつけているのでそちらをご参考ください。

大前提として、我が家はハウスメーカー(A社)が建売住宅を建てようとしていた土地(不動産屋が所有)を購入し、一応注文住宅を建てます(実際は建売で計画されていた間取りと設備です)。

また、これがいちばん効率の良い方法だよ!と断言できるものでもなく、あくまでも我が家の場合であるということをご了承ください。

いちばんは不動産屋さん・銀行の融資担当者・ハウスメーカーの営業マンなんかにお聞きになるのがよろしかろうと思います。

それでは前置きが長くなりましたが、今回もどうぞお付き合いくださいませ☆

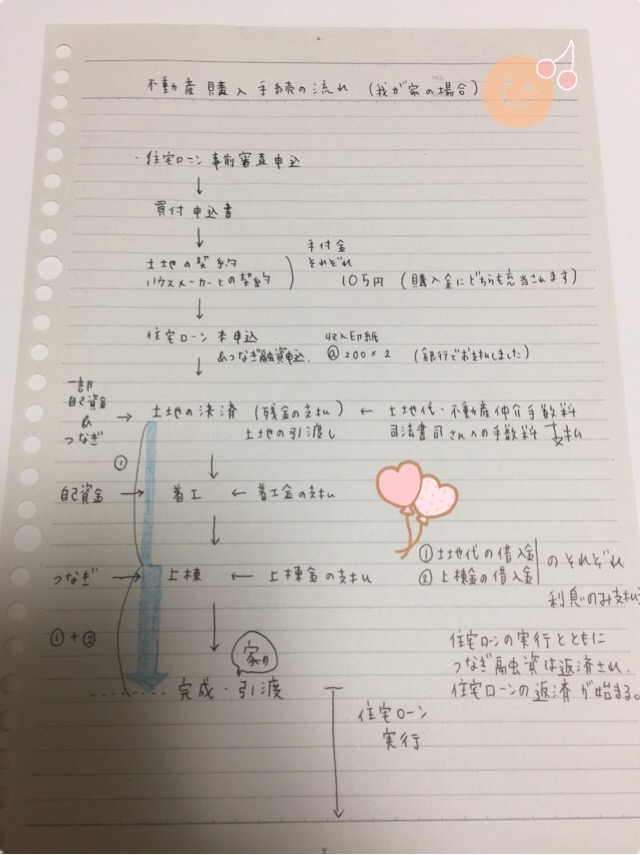

まずは住宅ローンの事前審査申し込みをしました。

我が家の場合はA社ありきで、土地もA社が抑えている土地を使うので、A者が作ってくれた資金計画表と土地の資料をもとに事前審査の申し込みをしました。

そして事前審査が無事通ったので、土地の買付申込書を書いて提出しました(^O^)

ちなみに買付申込書には売出価格より50万円安い金額で提出しました。

買付申込書…不動産屋さんに「この金額で買うよ!」という意思表明の紙。常識の範囲内であればいつでも撤回可能で、提出したからと言って必ず買わなければならないわけでも、売ってもらえるわけでもない紙。売買の申込書?のようなものと不動産屋さんに教えてもらいました。

その後、A社事務所にてR不動産営業担当者と土地の契約(買付申込書通りの金額で取引してもらえることになった)と、A社と工事請負契約をしました。

その時、A社に10万円、R不動産にも10万円手付金としてその場(ネットバンキング)で振込をしました。(振込手数料当方負担)

我が家はネットバンキングを持っていたからその場で振込をしましたが、もっていなければ現金でのやりとりになると思います。

ネットバンキング、振込手数料が安くなることが多いのでもっていない方、ぜひオススメします☆

そしてその足でローンセンターへ。

ここでは住宅ローンの本申し込みのため、たくさん書類を書きました。

また、この銀行では口座を持っていない為、口座開設も一緒にしました。

この時注意なのが、少し前までは本人確認書類のみで口座開設できましたが、マイナンバー通知カードが必要になったということです。

忘れると取引できない恐れがあるのでご注意ください。

また、この時、印鑑証明も必要です。(夫と連帯保証人になる私の分も両方)

あと、当たり前ですが、口座開設用の印鑑と実印も忘れずに。

この日はこれで終わり。

仮審査が通ったので99%大丈夫と言われながらもドキドキしつつ、本審査の結果を待ちました。

晴れて、本審査も通ったので、土地の資金決済用のつなぎ融資の申し込みをその後日しました。

実はつなぎ融資という存在を知らなかった私。

簡単に言うと、住宅ローンは完成した家を担保にしてお金を貸してくれる制度らしく、完成までの間、着工金、上棟金等の資金を融資してくれる制度のことだそうです。

ちなみに家の引渡し後は住宅ローンが実行され、つなぎ融資分は返済されます。

このつなぎ融資の期間に気を付けないといけないのが、家賃との二重払いの期間が存在したということです。

あくまでも我が家の場合ですが、つなぎ融資は元本は据え置き、利息のみの支払です。

なので引渡しまで現在の家賃にプラスしてつなぎ融資の利息をお支払いしておりました。

よく「頭金を貯めてから~」と言いますが、ほんまそれです。

つなぎ融資の金利手数料は住宅ローンよりも高い金利で、借りずに済むなら借りずに済ませたかったです。

我が家は土地代金、着工金、上棟金のうち、着工金は自己資金でなんとかしましたが、もう2~300万円自己資金があればもう少し楽できたと思います。

独身時代の私、しっかり貯金しといてや~(;▽;)とかなり後悔しております。笑

上棟金は上棟金で別途つなぎ融資の申し込みに行きました。

申し込みの都度収入印紙を買わないといけないのが、地味に煩わしかったです。

上棟金のつなぎ融資実行後は土地の分プラス上棟金の分の利息も払っていたので、家を建てる前にその辺りをもっと学習しておけばよかった…!

工期が丸1ヶ月遅れて晴れて新居が完成し、引渡し→住宅ローン実行となり、現在は住宅ローン返済に勤しむ毎日です。

さて、今回は資金決済の流れをご紹介しました。

具体的に持ち出した自己資金の金額についても次回以降にご紹介できたらなと考えております。

今回も長々とお付き合いくださりありがとうございました。