こんばんは。atoです。

今回は住宅ローンのシミュレーションについて説明と参考金額を紹介したいと思います。

≪過去の記事≫

ローンシミュレーション

まずはローンのシミュレーションについてですが、うちがお世話になった三井住友信託銀行を例に紹介していきたいと思います。

三井住友信託銀行のローンシミュレーションはこちらのリンクから飛べます。

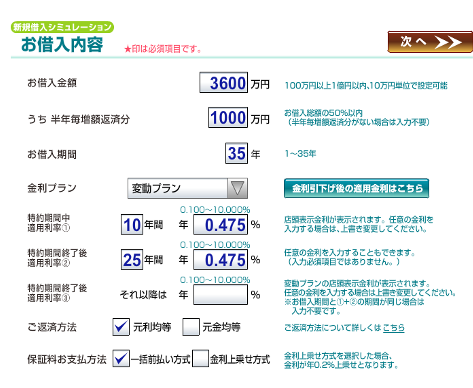

今回のシミュレーションの前提条件がこちらです。

・借入額 : 3,600万円(総額4,000万円の家を10%頭金を入れて建てると想定)

(内、ボーナス払いは1,000万円)

・借入期間 : 35年

・金利プラン : 変動金利(これについてはこの記事を参考に他のプランも試してみてください)

※シミュレーションでは35年間同じ金利としています

・返済方法 : 元利均等

※返済方法については後程説明します

・保証料支払い方法 : 一括前払い方式

※保証料については過去の記事に記載しています

≪入力画面≫

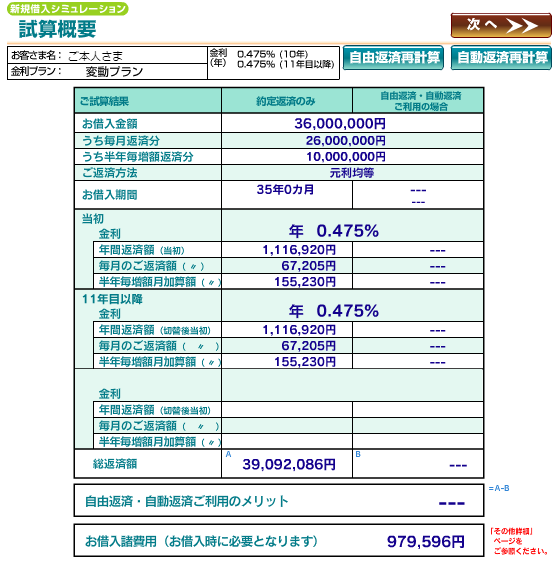

≪結果画面≫

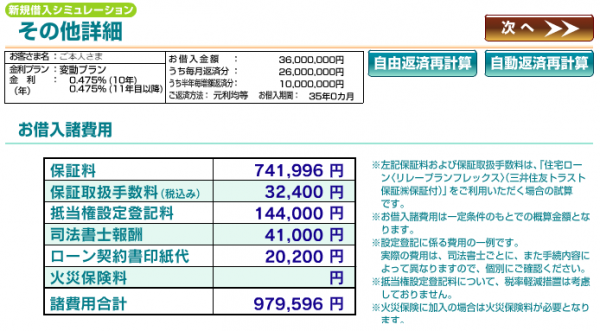

≪その他詳細画面≫

・月の支払金額 : 67,205円

・ボーナス支払い額 : 155,230円

・総支払額 : 39,092,086円

・保証料 : 741,996円

・保証取り扱い手数料 : 32,400円

・抵当権設定登記料 : 144,000円

・司法書士報酬 : 41,000円

・ローン契約書印紙代 : 20,200円

と、ローンのシミュレーションをするとこのような結果が出てきます。

当然ですが、借入期間を短くすれば総支払額が少なくできます。住んで入り地域にもよりますが、ボーナス払いを除けば、借家とさほど変わらない、もしくは安くなるのではないでしょうか?

返済方法

ここで、返済方法の『元利均等』と『元金均等』について簡単に説明します。

元利均等

元利均等とは、毎回の支払金額を同じにして支払う方法で、こうする場合は借入当初は金利を多く支払い、借入の後半になると元金を多く返していることになります。

三井住友信託銀行のHPに記載されているイメージ図がこちらになります。

支払い金額が変わらないので、返済計画は立てやすいと思います。

元金均等

次に元利均等についてですが、金利を借入当初に支払ってしまい、徐々に月々の返済金額が減っていきます。借入当初などに対応が可能であれば、最後のほうに楽ができる元金均等にしても良いかもしれません。

元金均等のイメージ図がこちらになります。

まとめ

今回はローンのシミュレーションについて紹介しました。それぞれの家庭で借入金額や借入期間などの条件が異なると思いますので、銀行HPでいろいろとシミュレーションしてみてください。

3,600万円のローンを組んで、ボーナス払い無しだと月々の支払は93,053円と少し高くなってしまいます。

月々の支払を少し楽にするための方法について次回紹介したいと思います。

それではまたm(_ _)m

こちらのブログでもいろいろと書いていますので良かったら見てみてください。